Koronawirus, a właściwie SARS-COV-2, na dobre rozpanoszył się na rynku nieruchomości. Co czeka nas w najbliższej przyszłości?

Uwaga, poniższy tekst jest dość długi. Pierwotnie miał być całkowicie subiektywnymi przemyśleniami pośredników nieruchomości o nadchodzących ciekawych czasach w branży. W trakcie pisania rozrósł się jednak niepomiernie i porusza w różnym stopniu kilka wątków.

Jako, że poruszamy się głównie w obszarze rynku warszawskiego, zawężonego znacznie o tzw. nieruchomości luksusowe i nieruchomości komercyjne, nasze spojrzenie może odbiegać nieco od ogólnego konsensusu. Patrzymy w nieco innym kierunku, a dodatkowo jesteśmy nauczeni doświadczeniem kryzysem lat 2008 – 2009. I choć oba kryzysy będą się od siebie znacząco różnić, słowo „okazja” staje się równie modne, co 12 lat temu.

Długo o najmie krótkoterminowym

Zacznijmy od najmu krótkoterminowego, bo to on ucierpiał jako pierwszy. Słowo „ucierpiał” jest chyba zbyt delikatne, bo z dniem 13 marca, jakby to powiedział lekarz, został z objawów „średnich” zakwalifikowany na intensywną terapię i obecnie przebywa w stanie śpiączki farmakologicznej.

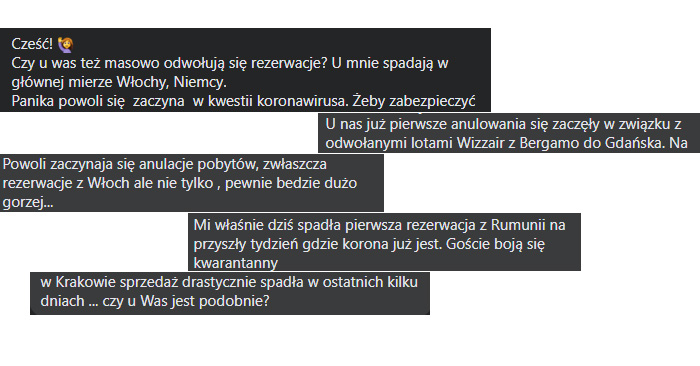

Gdy koronawirus opanowywał Azję, w Europie życie jeszcze toczyło się normalnym rytmem. W branży turystycznej jednak coraz częściej pojawiały się pytania o odwołania rezerwacji z zagranicy i sondowanie rynku, czy to tylko u nas, czy może już globalne zjawisko.

Gdy Chiny swoimi działaniami poinformowały o powadze sytuacji, a niedługo później potencjał zagrożenia ujawnił się we Włoszech, wszystko potoczyło się bardzo szybko. Polski rząd wyszedł przed szereg większości krajów Unii Europejskiej i od razu wprowadził surowe obostrzenia, co kilka kolejnych dni przykręcając coraz bardziej gospodarczą śrubę.

Najem krótkoterminowy został z dnia na dzień zakazany. Już na długo przed pandemią poważnie mówiono o kryzysie w branży najmu krótkoterminowego wskazując na pozaekonomiczne wskaźniki (np. świetny tekst Marleny Kosiury z inwestycjewkurortach.pl), a wraz z tą decyzją tama została przelana.

W międzyczasie najem krótkoterminowy został przywrócony do życia, a po niecałych dwóch tygodniach znowu zakazany. Obecnie możliwe jest wynajmowanie lokali tylko w szczególnych warunkach – dla pracowników medycznych, na potrzeby izolacji i kwarantanny i dla osób wykonujących obowiązki służbowe (rozporządzenie nie precyzuje zakresu tychże obowiązków).

Naiwnym byłoby jednak sądzenie, że w wymierny sposób zapaść na rynku hotelarstwa zostanie ograniczona.

Dlaczego koncentrujemy się głównie na mieszkaniach do tej pory wynajmowanych w ramach AirBnB, Booking.com i podobnych portali?

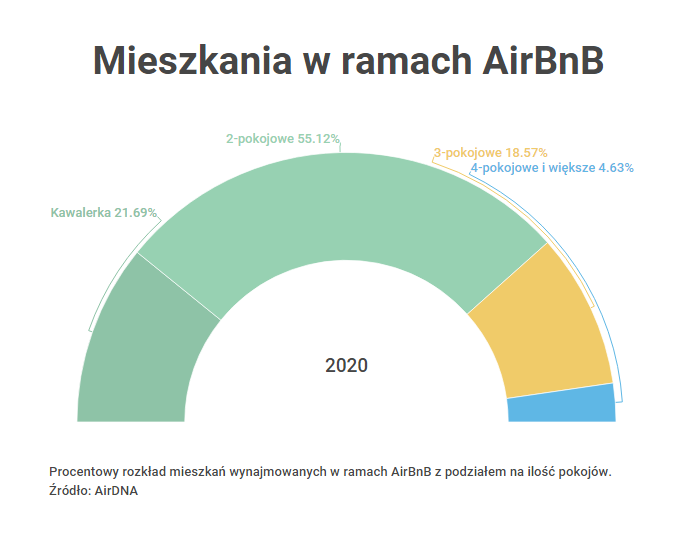

Według portalu AirDNA, który gromadzi dane z AirBnB w samej Warszawie na dzień 2 kwietnia 2020 pod krótki najem wystawionych jest 6859 obiektów, z czego 5836 to samodzielne mieszkania. Są to głównie wyremontowane i ładnie urządzone kawalerki oraz dwupokojowe lokale (77%). Resztę, a więc 23% to mieszkania trzypokojowe (19%) i większe (łącznie 5,1%).

Nie ma wątpliwości, że duża część z tych mieszkań trafi na rynek najmu długoterminowego, głównie w turystycznych i biznesowych lokalizacjach (Śródmieście, Wola, Ursynów), wywierając presję cenową, aby przynajmniej zmniejszyć straty wynikające z podnajmu.

Żeby zrozumieć skalę problemu należy znać zasadę działania nieruchomości przeznaczonych pod krótki najem.

Rozróżnia się dwa rodzaje działania – jeden jest preferowany przez firmy zarządzające mieszkaniami w imieniu właścicieli, drugi przez indywidualnych, często dość małych inwestorów operujących na dźwigni.

Pierwszy oparty jest na procentowym wynagrodzeniu. Niezależnie od wysokości przychodu lub zysku, firma zarządzająca pobiera od 20% do 30% zarobku. Gdy przychód równy jest 0zł, taka firma nie jest nic dłużna właścicielowi, a właściciel pozostaje z nieruchomością, która przestaje przynosić pieniądze i do której trzeba dopłacać. W wariancie optymistycznym dopłaca się jedynie do czynszu administracyjnego (zazwyczaj w okolicy 10 zł / m2), w pesymistycznym – do czynszu dochodzi rata kredytu.

Drugi to tzw. podnajem, czyli swoista dźwignia. W podnajmie właściciel otrzymuje stały czynsz w wysokości około-rynkowej dla najmu długoterminowego. Nie interesuje go ile to mieszkanie przynosi przychodu, ani jak jest wynajmowane, bo dostaje co miesiąc stały czynsz i niczym więcej nie musi się przejmować. Takie umowy są często zawierane na wieloletnie okresy, co w czasie prosperity jest wygodne dla właściciela nieruchomości i tańsze w skali miesięcznej dla podnajemcy.

Teraz osoba lub firma, która podnajmuje od właściciela taką nieruchomość, ma poważny problem. Choć przychody spadły do 0 zł, koszty w postaci czynszu najmu nie uległy zmianie i wynoszą tyle, ile to mieszkanie zarabiałoby wynajęte na długi termin. Część z tych umów można rozwiązać (siła wyższa, brak możliwości dostarczenia przedmiotu umowy), część z tych umów można renegocjować, ale część właścicieli posiada kredyt na tę nieruchomość i nie w smak im rezygnować z niemałego, comiesięcznego przychodu. W szczególności jeśli jego lub jego rodzinę dotknęły zwolnienia.

Drogą ucieczki jest wtedy minimalizacja strat i próba wynajęcia mieszkania na dłużej. Jeżeli każdy miesiąc przynosi 2500 zł strat, presja na szybkie wynajęcie mieszkania będzie duża. W końcu lepiej wynająć mieszkanie o 200-300 zł taniej niż dotychczasowa wartość rynkowa i tracić 200-300 zł niż tracić 2500 zł.

Czy to zjawisko będzie miało istotny wpływ na ceny najmu w Warszawie? W krótszej perspektywie – prawdopodobnie tak. Jeśli szukacie kawalerki lub dwupokojowego mieszkania w Śródmieściu, teraz jest na to bardzo dobry czas. Pandemia kiedyś jednak wygaśnie, a mieszkania będą powoli, po tym jak wygasną długoterminowe umowy najmu, wracać na rynek turystyczny, tym samym zwiększając swój inwestycyjny potencjał.

Należy jednak zwrócić uwagę, że nieruchomości nie są jednolitym rynkiem. Osoby poszukujące kawalerek i dwupokojowych mieszkań mogą mieć niedługo okazję do dobrego gotówkowego zakupu lub do wynajęcia mieszkania po promocyjnej, względem 2019 roku, cenie. Większe mieszkania, w szczególności wykończone w wysokim standardzie, były jednak zdecydowanie rzadziej przeznaczane pod najem krótkoterminowy i tutaj wahania cen będą wyraźnie mniejsze.

O kredytach słów kilka

Są przynajmniej dwa problemy z kredytami. Jeden, dotyczący już zaciągniętych zobowiązań na zmienny procent i drugi, dotyczący przyszłych kredytobiorców.

Zacznijmy od przyszłości. Banki zdecydowanie ostrożniej patrzą w przyszłość, zaostrzając akcję kredytową. Na przykładzie oferty banku ING:

– Minimalny wkład własny wzrasta do 30%, brak akceptacji przychodów z działalności gospodarczej, odrzucane będą wnioski dotyczące nieruchomości komercyjnych i inwestycji deweloperskich rozpoczętych po 1 stycznia 2020 roku, dodatkowo znikają oferty promocyjne (a więc rośnie marża).

Prawie wszystkie banki podwyższają marże kredytów, usuwają promocyjne warunki i zaostrzają kryteria przyznawania wniosków. Pomijając nadchodzące warunki gospodarcze, falę zwolnień i upadek części branż, o kredyt będzie zdecydowanie trudniej. I choć stopy procentowe są na rekordowo niskim poziomie, nowy kredyt może być droższy ze względu na wysokie marże.

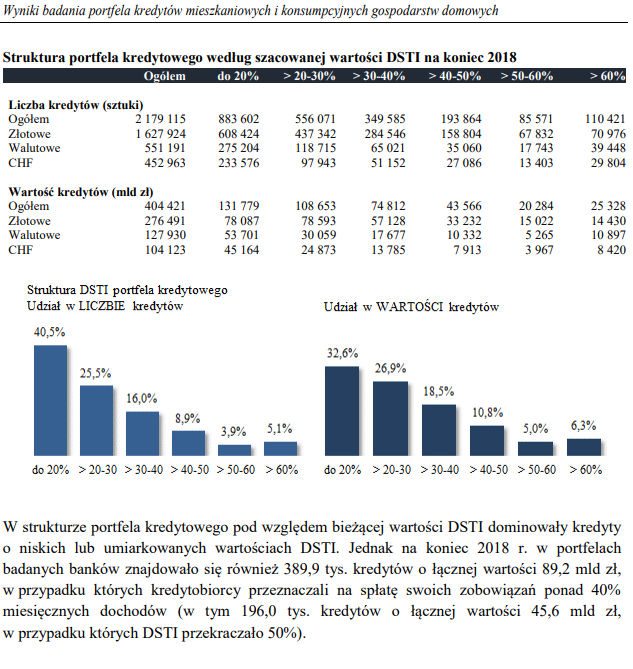

Problem drugi widać na przykładzie danych publikowanych przez KNF, dotyczących portfela kredytów mieszkaniowych w gospodarstwach domowych w 2018 roku (danych za rok 2019 pojawią się niedługo).

Przy prawie 400 000 kredytów hipotecznych ich spłata pochłania przynajmniej 40% przychodów kredytobiorcy. W przypadku 110 tyś. obsługa wynosi 60% przychodów i więcej.

W tym przypadku nawet niewielka zmiana w strukturze przychodów może zachwiać spłatą kredytu, a w dobie epidemii koronawirusa i zapaści gospodarczej o to nie trudno.

Dane odnośnie bezrobocia w Stanach Zjednoczonych również nie zarażają optymizmem.

Jednocześnie szacuje się, że w ostatnich latach niecałe 40% mieszkań z rynku pierwotnego zostało sprzedanych w celach inwestycyjnych:

Według deweloperów w 2018 r. i w I kw. 2019 r. nie uległ istotnej zmianie cel nabywania mieszkań

na rynku pierwotnym (ok. 63% stanowi konsumpcja własna, pozostałe 37% inwestycje wobec 68%

zakupów konsumpcyjnych i 34% inwestycyjnych według badania przeprowadzonego rok

wcześniej – w maju 2018 r.).

Zdecydowana większość z nich została zakupiona za gotówkę lub za pomocą niewielkiego kredytu hipotecznego:

Mieszkania zakupione z przeznaczeniem na wynajem lub z zamiarem ich odsprzedaży w 74% zostały zakupione głównie lub ze znaczną przewagą środków własnych.

źródło: Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2018 r.

W niektórych lokalizacjach już teraz widać znaczący wzrost podaży niedużych nieruchomości do wynajmu. Ze względu na to, że jesteśmy poza głównym sezonem na najem, część ofert już dość wyraźnie obniżyło miesięczny czynsz, aby stać się atrakcyjne dla najemcy. Najemcy, który po raz pierwszy od dłuższego czasu ma komfort wyboru odpowiedniego mieszkania.

Najbardziej cierpieć wydają się właśnie mieszkania jedno i dwupokojowe, czyli takie które „zawsze” było najłatwiej wynająć i sprzedać, a ostatnio „schodziły na pniu”. Z pewnością pociągną za sobą inne segmenty rynku, choć można przypuszczać, że większe domy z ogrodem albo luksusowe apartamenty ze względu na ograniczoną podaż będą mocniej trzymać dotychczasowe ceny.

Tarcza Antykryzysowa i wakacje kredytowe

Przedsiębiorcy i pracownicy zagrożonych branż z uwagą patrzyli z uwagą na działania rządu w postaci Tarczy Antykryzysowej i inne poboczne działania pomocowe.

O szczegółach Tarczy w kontekście nieruchomości pisaliśmy niedawno tutaj: (Tarcza Antykryzysowa i rozporządzenia – skutki dla branży nieruchomości), zaś o wakacjach kredytowych warto przeczytać wpis Macieja Samcika na blogu „Subiektywnie o finansach” (link), który doskonale opisuje realia pomocy udzielanej przez banki.

W największym skrócie – pomoc można nazwać iluzoryczną, bo choć w najbliższych miesiącach wysokość raty kredytu może zmaleć, to niespłacone zobowiązanie magicznie nie wyparuje i trzeba je będzie kiedyś spłacić. Z dodatkowymi odsetkami.

Sama Tarcza Antykryzysowa natomiast pomaga dość wąskiemu gronu i w ograniczonym zakresie. Na chwilę odetchną mikroprzedsiębiorstwa, które mają stosunkowo niskie koszty stałe i odłożoną poduszkę bezpieczeństwa.

Wzrosną czy spadną? O prognozach

My też chcielibyśmy mieć szklaną kulę. Bardziej skłaniamy się ku dość zdroworozsądkowej opinii, że skoro historycznie nieruchomości zaliczały przynajmniej korektę w obliczu kryzysu, to podobnie stanie się tak i teraz. Pytanie jakie większość sobie zadaje w tej chwili, to pytanie o intensywność spadków i długość rekonwalescencji.

Z pewnością można utworzyć pewne dychotomie.

Rynek pierwotny na etapie tzw. „dziury w ziemi” jest bardziej ryzykowny niż rynek wtórny. Część internautów zauważa, że deweloperzy mówią jednym głosem o mających się zatrzymać na jednym poziomie cenach, co jest zjawiskiem stosunkowo nowym i zwiastującym co najmniej niepewność, jeśli nie obawę deweloperów przed przyszłością.

Oczywiście od czasów kryzysu 2008-2009 rzeczywistość w nieruchomościach przybrała nowy koloryt – kredyt wymaga w większości 20% wkładu własnego, pojawiła się ustawa deweloperska i rachunki powiernicze. I choć bezpieczeństwo jest dużo większe, pamięć o bankrutujących deweloperach wciąż jest żywa. O wiele bardziej komfortowo wydaje się niemałe pieniądze na coś, co już istnieje i czego można dotknąć.

Mieszkania inwestycyjne i mieszkania „dla siebie”. Te pierwsze przeżywają teraz jednocześnie wzlot i upadek. Przyczyny upadku są oczywiste – niepewność, pesymizm, utrata płynności finansowej. Wzlot natomiast widać po (bardzo) licznych zapytaniach o wykup cesji, umów podnajmu (w szczególności najmu krótkoterminowego) i okazji sprzedażowych za gotówkę od osób, które już teraz są zmuszone wyjść z nieruchomości.

Z kolei w nieruchomościach pod cele mieszkaniowe głównym ryzykiem są niebezpieczeństwa opisane na początku, czyli przede wszystkim utrata przychodów przy jednoczesnym obciążeniu kredytem. To prawie nigdy nie jest proces ani prosty, ani szybki, ani przyjemny. Takie nieruchomości lądują po kilku miesiącach lub latach na licytacjach komorniczych (zauważyliście już wzrost ilości szkoleń z licytacji komorniczych?), a w latach 2008-2009 to właśnie licytacje komornicze były głównym motorem do globalnych obniżek cen nieruchomości.

Z jednej strony wydaje się, że dla Polaków lata 2008 – 2009 będą dla Polaków niczym wobec nadchodzącego kryzysu. Wtedy Polska zdołała nawet zwiększyć swoje PKB o 1%, teraz nawet optymistyczne prognozy prognozują spadki.

Mimo to łowców okazji nie brakuje. Wielu Polaków od co najmniej dwóch lat narzekało na rosnące ceny nieruchomości i wygląda na to, że wielu z nich powstrzymywało się od zakupów. Teraz, gdy ceny nieruchomości mają potencjał do spadków, w szczególności w segmencie stosunkowo niedużych nieruchomości, budzą się z zimowego snu i zacierają ręce.

Inflacja

Inflacja jest jednym z nielicznych czynników, które spadki cen nieruchomości może przynajmniej załagodzić, w szczególności w ujęciu nominalnym. Możliwe, że bardziej niż sama wartość inflacji, tym czynnikiem będzie strach.

Strach ten wyraża się między innymi w ogromnym wzroście popytu na metale szlachetne oraz na kryptowaluty. Złoto w powszechnej świadomości postrzegane jest jako coś o dużej wartości, atrakcyjnego przy słabnącej złotówce i będącym dobrym zabezpieczeniem oszczędności. Kryptowaluty, z Bitcoinem na czele, to nowe, ale całkowicie deflacyjne instrumenty w pewnym sensie podobne do złota. Jedna z wiodących giełd Coinbase Pro zaliczyła w ciągu ostatnich dni olbrzymie zainteresowanie Bitcoinem.

Nieruchomości są oczywiście zdecydowanie bardziej poważnym aktywem. Wymagają uruchomienia dużej ilości gotówki na raz. Mają jednak jedną zaletę nie do przecenienia – są stosunkowo proste i przez ostatnie lata oswojone.

Nie wiemy czy efekt inflacyjny będzie na tyle duży, aby w widoczny sposób kontrować rosnącą podaż i spadki cen, ale zauważamy ten trend i do nas samych spływają prośby o obserwację rynku właśnie w tym celu.

Ostatnio pojawiają się głosy innych pośredników w podobnym tonie, na przykład w tym artykule Rzeczpospolitej:

Łowcy okazji wyruszą na polowanie.

Condohotele i aparthotele

Obietnice gwarantowanych zysków na poziomie 8, a nawet 12%! Dziś już wiadomo, że condohotele są w tragicznej sytuacji, a gwarantowane zyski są gwarantowane tylko na papierze. Condohotele dotknęła ta sama choroba co najem krótkoterminowy i branżę turystyczną – całkowita zapaść.

O wielkim ryzyku inwestycji w condohotele pisano dużo na przestrzeni ostatnich 2-3 lat. Już wtedy alarmowano o problemach tego rynku. W niektórych przypadkach interweniował UOKiK nakładając wysokie kary finansowe na… pośredników, którzy mamili klientów obietnicą wysokie zysku. W tym przypadku zysku z inwestycji, która nigdy nie powstała.

Z końcem marca upadłość ogłosił Wolska Aparthotel. Jaki los podzielą inne condo- i aparthotele i co się stanie nie tylko z obietnicami zysków, ale i wpłatami indywidualnych inwestorów?

Od strony pośrednika

Technicznie rzecz biorąc zmagamy się z dwoma głównymi wyzwaniami. Pierwszy to ogólnopolska kwarantanna, która w oczywisty sposób ogranicza bądź uniemożliwia standardową pracę. Na podstawie innych krajów jak na razie wyłania się jeden obraz – drastyczny spadek wolumenu transakcji.

Drugi to globalne wstrzymanie oddechu. Czy ceny spadną? Jak się zachowa złotówka w najbliższym czasie? Czy deweloper od którego chcę zakupić mieszkanie przetrwa kryzys?

W tej chwili dokonuje się część transakcji uzgodnionych przed ogłoszeniem pandemii, część zostaje zawieszonych. Kupują głównie ci, którzy muszą lub nie chcą tracić zadatków lub opłat rezerwacyjnych. Niektórzy czują się pewnie, bo ich branże kryzys bezpośrednio nie dotyka. W ogromnej większości są to mieszkania nabywane stricte w celach mieszkaniowych.

Oferty najmu z kolei cały czas generują zainteresowanie i zapytania, w szczególności w obszarach, w których w zauważalny sposób spadły ceny. Wydaje się, że głównym problemem są tutaj obostrzenia związane z poruszaniem się, w szczególności w przypadku notarialnych umów najmu.

Podsumowanie

Nie ma wątpliwości, że znaleźliśmy się w nowej rzeczywistości. Rzeczywistości absolutnie kryzysowej dla większości branż. Najbliższe tygodnie pokażą nam w jakim kierunku zmierzamy – a że sytuacja jest niezwykle dynamiczna, każdy dzień może znacząco zmienić nasze postrzeganie rzeczywistości. Jak głęboko pociągnie nas efekt domina?

Kryzys dla wielu będzie doskonałą okazją. W czasach ostatniego krachu głównym problemem był brak przepływu kapitału. Oczekiwania sprzedających i kupujących były zbyt od siebie oddalone, więc niejednokrotnie transakcje trwały miesiącami. Ten kryzys zapowiada się jednak bardziej dotkliwie (to, co robi FED może przyprawiać o ból głowy) i możliwe, że wszystko potoczy się duży szybciej.

—-

Zdjęcie: Zdjęcie autorstwa Engin Akyurt z Pexels